Notícia

7min leitura

O efeito bola de neve no Vale do Silício

Caso SVB: como tudo realmente aconteceu

Texto originalmente publicado na CompoundLetter, a newsletter do Market Makers. Inscreva-se gratuitamente deixando o seu e-mail aqui e torne-se um investidor mais inteligente a cada nova leitura

Imagine que você está em uma encosta coberta de neve, segurando uma pequena bola de neve em suas mãos. A bola é tão pequena que você mal consegue sentir seu peso.

Você decide jogar a bola de neve ladeira abaixo, assistindo-a rolar lentamente até parar no sopé da encosta. À medida que a bola de neve ganha tamanho e velocidade, ela é capaz de coletar mais neve e se tornar ainda maior.

Quando a bola finalmente para de correr, você fica surpreso ao ver que ela é agora quase duas vezes o tamanho da original. Você olha para cima e vê que a encosta que antes parecia quase vazia agora está coberta de pequenas bolas de neve, todas elas crescendo e aumentando de tamanho à medida que rolam ladeira abaixo.

Essa é a essência do “efeito bola de neve”. Uma pequena ação inicial pode desencadear uma reação em cadeia que resulta em um evento ou situação ainda maior.

No caso do Silicon Valley Bank (SVB), a fragilidade financeira divulgada no 4º trimestre de 2022 gerou uma onda de resgates pelos clientes que acabou por quebrar o banco em apenas 48 horas.

Gradually, then suddenly.

Para entender como a bola de neve se formou, é importante darmos um passo atrás para digerir algumas informações importantes sobre o setor bancário americano.

Entre o final de 2019 e o primeiro trimestre de 2022, os depósitos bancários nos EUA aumentaram em US$ 5,4 trilhões, fruto de um ambiente de liquidez farta e um juro orbitando em 0% durante muitos anos. Apenas 15% desse montante foi direcionado para empréstimos, enquanto o restante foi investido em ações, títulos do governo americano (treasuries) e de empresas, por exemplo.

A maneira como um banco faz a gestão dos seus ativos (empréstimos concedidos a clientes, títulos de dívida de empresas e governos, dinheiro em caixa etc.) e passivos (depósitos à vista, depósitos a prazo, empréstimos com bancos etc.) é extremamente importante para garantir sua solvência.

Os antecedentes

Depois da grande crise financeira de 2008, uma nova regulamentação foi implementada para garantir a harmonia dentro do balanço patrimonial dos bancos e garantir que eles possuíssem ativos líquidos o suficiente para atender a uma corrida por saques.

Entre os ativos líquidos considerados seguros estão as reservas depositadas no Banco Central e os títulos de dívida – do governo, de empresas e até aqueles lastreados em hipotecas. Do ponto de vista regulatório, os títulos de dívida são tão líquidos quanto ‘dinheiro vivo’ e entram como reservas no Banco Central.

Diante da opção de manter o dinheiro em reservas no BC que não pagam juros ou comprar uma carteira de títulos que pagam juros, os bancos passaram a aumentar sua exposição em títulos de dívida.

O problema é que ao aumentar sua exposição a títulos de dívida, o banco não só fica exposto ao risco de crédito, como também é afetado pelo risco de volatilidade da taxa de juro. Isto é, quando o juro começa a subir, o valor dos títulos acumulados no balanço começa a cair.

Questão de contabilidade

O pulo do gato é que a contabilidade permite reportar a volatilidade dos títulos de duas formas diferentes:

1) Available for sale (AFS), ou “disponível para venda”: nessa modalidade o banco pode girar sua carteira, mas sofrerá os impactos da volatilidade do título na sua base de capital já que eles são marcados a mercado.

2) Hold to maturity (HTM), ou “mantidos até o vencimento”: os títulos são precificados pelo custo amortizado, o que basicamente significa que qualquer volatilidade decorrente das taxas de juros não aparece nem nas demonstrações de resultado (P&L) nem na base de capital. Se você tem um banco e não quer sofrer o impacto da volatilidade dos títulos, é esse que você escolheria.

Quando as expectativas de taxa de juros nos Estados Unidos começaram a subir e os preços dos títulos começaram a cair, houve uma forte migração dos ativos contabilizados como AFS para HTM como uma forma de ‘esconder’ a desvalorização dos títulos. No entanto, ao vender um único título de um portfólio HTM, o valor restante deve ser atualizado.

O problema é que poucas tesourarias – área do banco responsável pela gestão dos ativos e passivos do balanço – esperavam uma mudança tão abrupta na taxa de juro em 2022.

A tesouraria do Sillicon Valey Bank não só não esperava uma alta de juro como não se protegeu para esse momento.

Tragédia para as startups

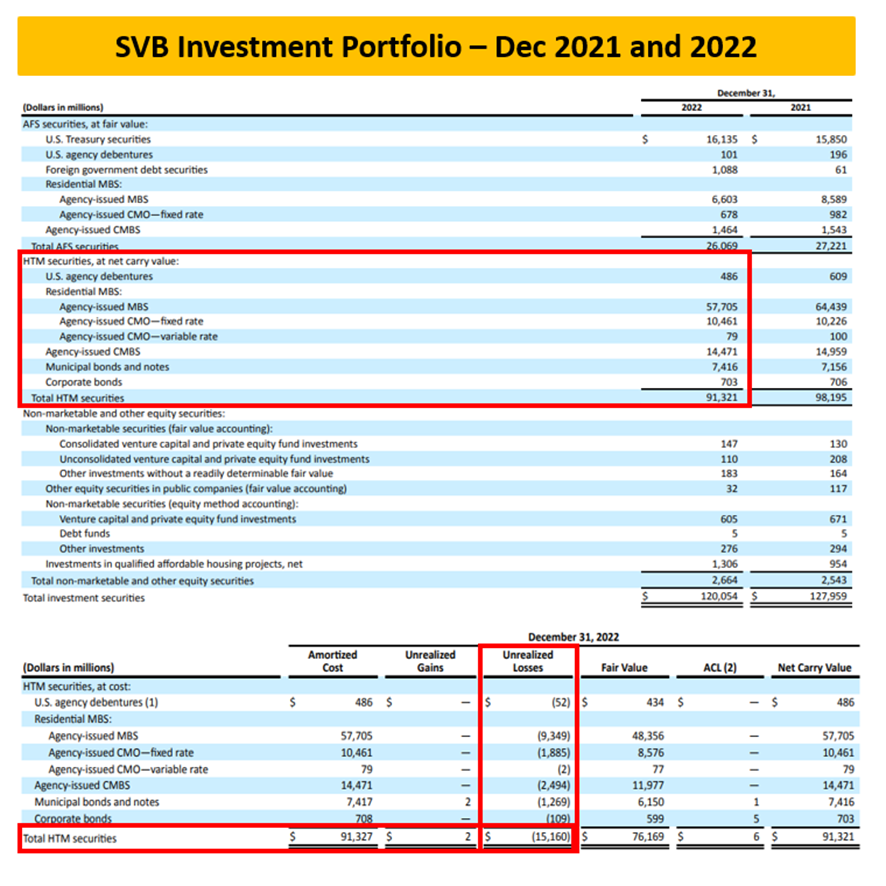

Sendo o banco das startups do Vale do Silício, o SVB se beneficiou do boom de IPOs e captações bilionárias na região ao longo de 2020 e 2021. Entre o final de 2019 e o primeiro trimestre de 2022, os saldos de depósitos do banco mais que triplicaram para US$ 198 bilhões e o banco investiu a maior parte em títulos.

Enquanto os títulos contabilizados como AFS cresceram de US$ 13,9 bilhões para US$ 27,3 bi, os títulos HTM aumentaram de US$ 13,8 bi para US$ 98,7 bi.

Com o aumento do juro, as perdas não realizadas – perdas que seriam realizadas caso o banco tivesse que vender os títulos para honrar obrigações de curto prazo – saíram de praticamente nada em junho/2021 para US$ 16 bilhões em set/2022, o que já seria suficiente para corroer todo o patrimônio do banco de US$ 11,8 bi no período.

Portanto, as perdas somente seriam realizadas em volumes relevantes se o SVB sofresse uma corrida repentina por saques, o que, olhando o balanço do banco, não era o cenário base deles.

Cerca de 89% das fontes de financiamento do SVB eram depósitos realizados em sua maioria por startups de tecnologia que até 2021 levantavam dinheiro com Venture Capitalists e os deixava no banco até terem que usá-los para pagar salários etc.

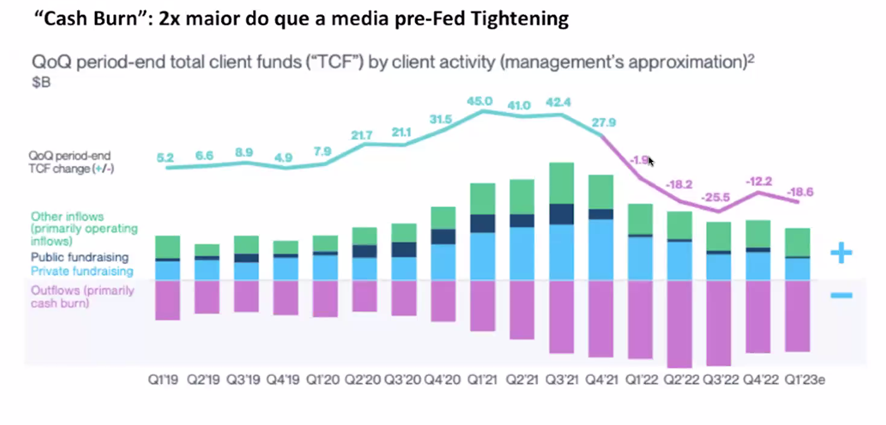

Como vocês devem imaginar, uma característica comum de startups é que elas raramente geram fluxo de caixa positivo no início, o que, em algum momento, faria com que essas empresas resgatassem o dinheiro depositado no banco.

Para piorar, a queima de caixa dessas empresas dobrou no período:

Foi o que aconteceu.

Tragédia bancária

Do lado dos passivos, os depósitos caíram de US$ 198 bi ao final de março/2022 para US$ 173 bi ao final de dezembro. Como o cliente médio do banco mantinha US$ 4,2 milhões por conta e tendo em vista que o Fundo Garantidor de Crédito dos Estados Unidos garante o seguro de apenas US$ 250 mil por conta, do total em depósitos, US$ 152 bi não eram segurados.

Enquanto isso, o SVB carregava US$ 211,8 bilhões de ativos no balanço, dos quais US$ 120,1 bilhões apenas em títulos de dívida – montante que representava 56,7% dos ativos do banco, sendo o equivalente a 2,3 vezes a carteira de títulos de um banco americano convencional (25% dos ativos). Do total dos ativos, apenas um terço eram empréstimos vs metade em um banco convencional.

Para honrar a saída de depósitos, o banco vendeu na semana passada US$ 21 bi em ativos declarados como AFS que, por sua vez, mostrou sua fragilidade ao gerar uma perda patrimonial de US$ 1,8 bi.

Ao ver o banco sinalizar a necessidade de levantar capital para uma reestruturação, uma crise de confiança se formou e alguns fundos de investimento começaram a dizer às suas investidas que encontrassem outro banco. O mau humor vazou no vale e lá está o efeito bola de neve na prática.

Isso mostra como a gestão de risco adotada pelo banco foi precária: o SVB viu seus ativos (títulos de dívida) e passivos (depósitos de startups) expostos ao mesmo choque de alta de juro, que asfixiava tanto o seu caixa quanto o caixa dos seus clientes.

O mais bizarro é que era completamente possível o banco ter se protegido com hedges contra a alta do juro amplamente sinalizada pelo Federal Reserve, mas os executivos optaram por não fazer nenhum hedge! Aliás, eles até tinham proteção em dezembro/2021, mas optaram por desfazê-la totalmente em 2022.

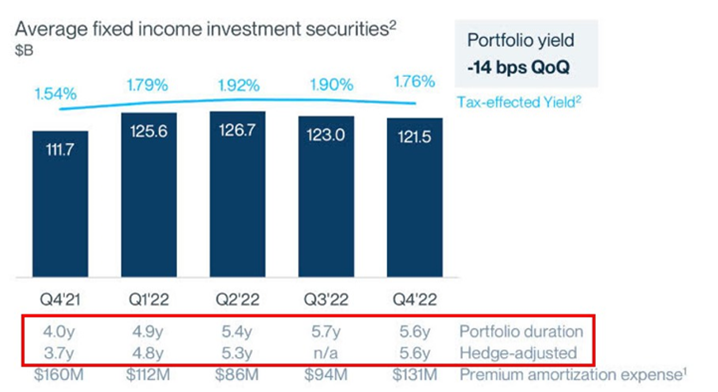

Sem qualquer proteção, o banco registrava US$ 90 bilhões em ativos contabilizados como HTM em seu balanço patrimonial:

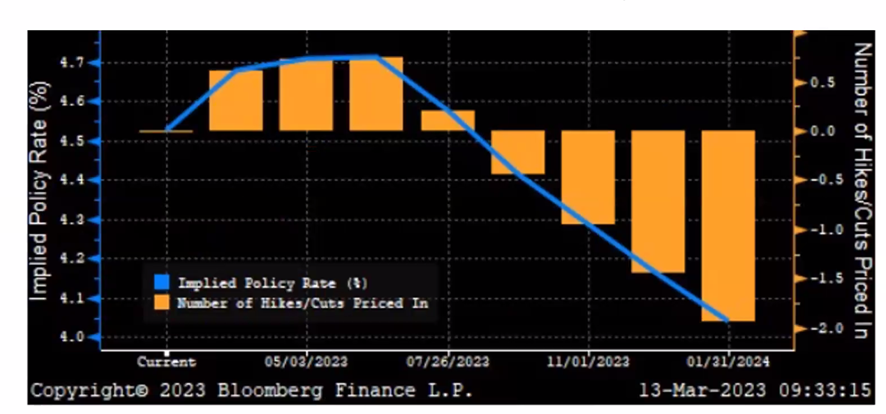

Diante de toda essa crise de confiança gerada pela quebra do SVB e de outros bancos regionais, como o Signature, o mercado deu um cavalo de pau na expectativa de alta do juro americano.

Em menos de uma semana, o mercado deixou de precificar três novas altas para precificar dois cortes já nos próximos 12 meses.

Mas isso é papo para uma outra newsletter.

Fontes: The Demise of Silicon Valley Bank e MacroAlf